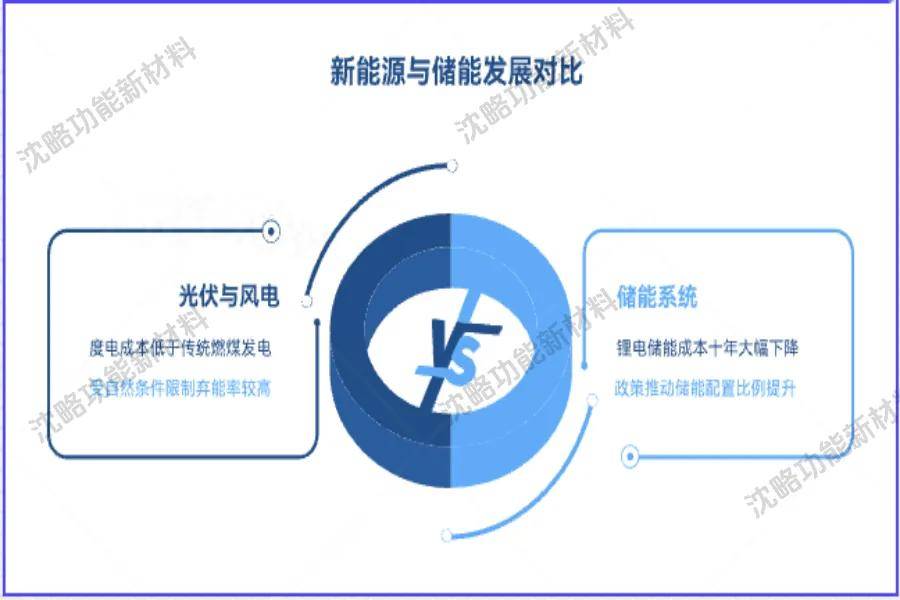

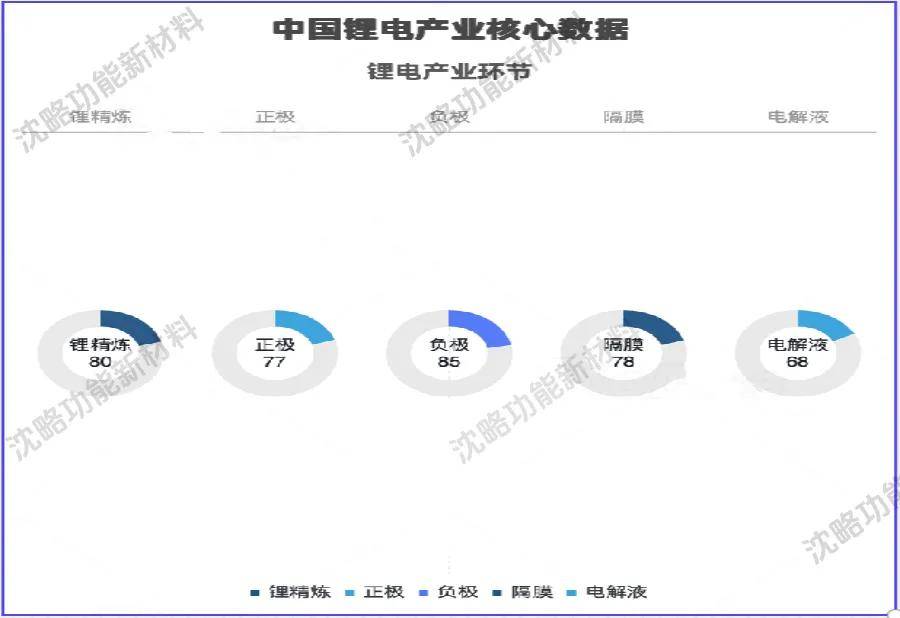

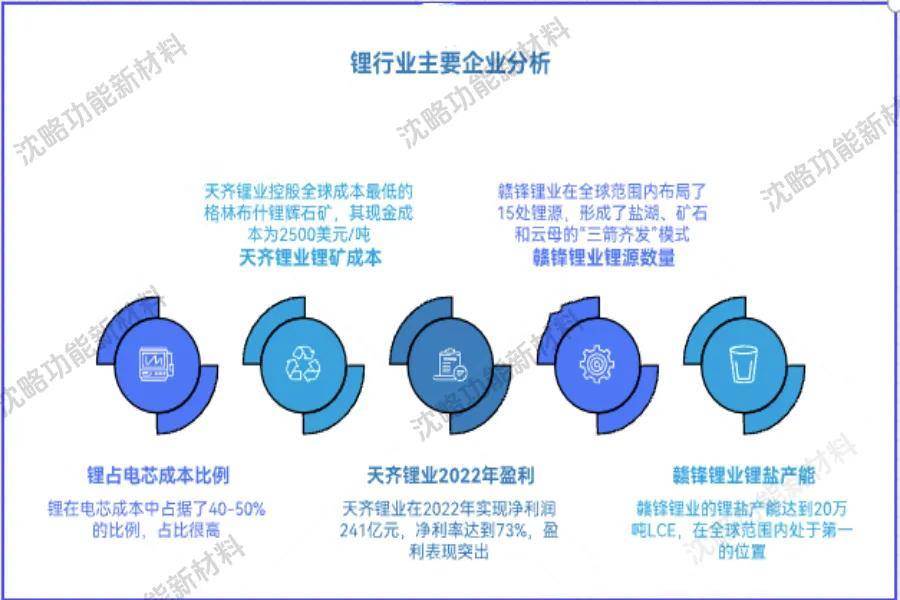

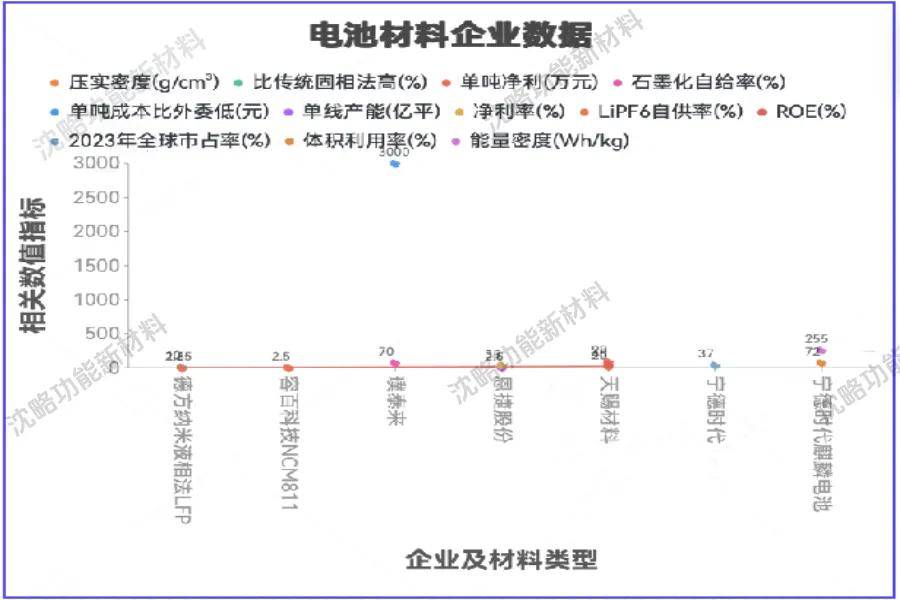

处置工业粉体产物相关产物研发及市场工做,接触到各类财产较多。对锂电财产将以此为平台,分享所得所悟。就正在客岁,一组标记性的数据降生了——全球动力电池拆机量汗青性地冲破了700吉瓦时(GWh)。这相当于一座超等能源的挪动化、微型化。更令人振奋的是,正在这场中,中国企业的市场份额,占领了全球的三分之二以上。这不再是一个简单的财产合作,而是我们深度参取并已然握有显著劣势的、关乎将来国运的复杂计谋边境。若是非要为这个时代寻找一个比方,那么电,就是驱动未界的“新石油”。而锂电池,恰是封拆、储存和运输这些“新石油”的,最高效、最可控的尺度化“能量容器”取“骨骼”。它让无形的能源得以无形地照顾、切确地,从底子上改变了能源的操纵体例。要拆解这个复杂的财产,恐本人所学无限,概不克不及全面。因而,也请处置锂电财产各类人才,再三感激。按料想,本人将从上逛矿山到间接使用、从发电侧到用电侧的完整财产链,其背后的贸易逻辑取头部企业。2023年12月,上海宝山。一辆满载磷酸铁锂电芯的集拆箱卡车慢慢驶出口岸,无人留意到,这一声汽笛宣布了人类能源史的新刻度——全球动力电池年度拆机量冲破700GWh,相当于把三峡电坐“折叠”成可挪动的“能量魔方”,一年为地球省下1。2亿吨石油,减排3。5亿吨CO₂。更震动的是:正在这700GWh里,每3度电,就有2度来自中国制制。这不是简单的“出货量”,而是一张未界能源分派权的预订单。 从柴薪→煤炭→石油→天然气→电力,每一次能源的跃迁都沉塑市场所作款式。而锂电池,能够让“电力”第一次能够像石油一样被 “封拆、储存、近海运输” ,于是:3,国度能源平安,不再只盯霍尔木兹海峡,还要盯锂矿、刚果钴矿、印尼镍矿,以及中国宁德的“灯塔工场”;曾几何时,锂电池还只是数码相机、笔记本电脑等消费电子产物的“小众”部件。事实是什么力量,将它推上了当今工业世界的核心舞台?谜底,就藏正在这三个焦点驱动要素之中。这是锂电池需求迸发的“从引擎”。当“碳中和”从一句标语变为全球共识订定合同程,交通运输范畴的脱碳成为了无可逆转的。其次要表示正在如下几个方面:1,汽车的“iPhone时辰”:特斯拉的成功,好像智妙手机范畴的iPhone,不只从头定义了汽车,更完全激活并证了然电动车的市场可行性取手艺径。随之而来的,是全球保守车企巨头的集体回身取疯狂逃逐。公共、宝马、奔跑、丰田……无一不抛出了激进的电动化转型计谋和万亿级的投资打算。这背后,是每一辆电动车都需要一个“挪动的能源仓库”——动力电池包。一辆高端电动车的电池容量可达100千瓦时,其价值占领了整车成本的近40%。汽车财产的百年大变局,为锂电池创制了一个史无前例的、以“亿辆”为单元的增量市场。 从柴薪→煤炭→石油→天然气→电力,每一次能源的跃迁都沉塑市场所作款式。而锂电池,能够让“电力”第一次能够像石油一样被 “封拆、储存、近海运输” ,于是:3,国度能源平安,不再只盯霍尔木兹海峡,还要盯锂矿、刚果钴矿、印尼镍矿,以及中国宁德的“灯塔工场”;曾几何时,锂电池还只是数码相机、笔记本电脑等消费电子产物的“小众”部件。事实是什么力量,将它推上了当今工业世界的核心舞台?谜底,就藏正在这三个焦点驱动要素之中。这是锂电池需求迸发的“从引擎”。当“碳中和”从一句标语变为全球共识订定合同程,交通运输范畴的脱碳成为了无可逆转的。其次要表示正在如下几个方面:1,汽车的“iPhone时辰”:特斯拉的成功,好像智妙手机范畴的iPhone,不只从头定义了汽车,更完全激活并证了然电动车的市场可行性取手艺径。随之而来的,是全球保守车企巨头的集体回身取疯狂逃逐。公共、宝马、奔跑、丰田……无一不抛出了激进的电动化转型计谋和万亿级的投资打算。这背后,是每一辆电动车都需要一个“挪动的能源仓库”——动力电池包。一辆高端电动车的电池容量可达100千瓦时,其价值占领了整车成本的近40%。汽车财产的百年大变局,为锂电池创制了一个史无前例的、以“亿辆”为单元的增量市场。 2,政策取市场的双轮驱动:从欧洲严苛的碳排放律例,到中国无取伦比的新能源汽车补助取根本设备投入,竭尽全力地为电动化铺平道。取此同时,消费者对电动车的接管度飞速提拔,从“选择”转向“自动拥抱”,市场完成了从政策驱动到市场驱动的环节切换。 2,政策取市场的双轮驱动:从欧洲严苛的碳排放律例,到中国无取伦比的新能源汽车补助取根本设备投入,竭尽全力地为电动化铺平道。取此同时,消费者对电动车的接管度飞速提拔,从“选择”转向“自动拥抱”,市场完成了从政策驱动到市场驱动的环节切换。 (数据:2020年,特斯拉市值超越丰田,标记电动车完成“iPhone时辰”——手艺可行性被本钱市场盖印;2021-2023年,中国、欧洲、美国先后把“禁售燃油车”写进法令,全球23个国度、41家车企锁定“倒计时”;2024年起,全球电动车渗入率曲线亿辆电动车,就需要7000GWh电池,换算下来,其成果约相当于2023年全球产能的10倍。借此,可料想锂电财产成长后劲!若是说电动车是“挪动的能源”,那么储能就是“静止的能源”。锂电池的第二个超等风口,正来自于此:1,风光电的“不变器”:风能、太阳能等可再生能源具有间歇性、波动性的先天短板。“靠天吃饭”的能源若何成为电网的基柱?谜底是储能。大型电化学储能电坐,出格是锂离子电池储能,可以或许将白日富余的太阳能、夜间的风能储存起来,正在用电高峰时,成为新型电力系统中不成或缺的“调理阀”和“备用油箱”。2,建立能源平安的基石:从家庭户用储能到电网侧调峰调频,再到工贸易园区实现能源自给,储能系统正以史无前例的速度渗入。它不只是实现高比例可再生能源接入的手艺前提,更正在全球能源价钱猛烈波动的今天,饰演着保障区域能源平安的环节脚色。这个市场的增速,以至正在某些阶段超越了动力电池。 (数据:2020年,特斯拉市值超越丰田,标记电动车完成“iPhone时辰”——手艺可行性被本钱市场盖印;2021-2023年,中国、欧洲、美国先后把“禁售燃油车”写进法令,全球23个国度、41家车企锁定“倒计时”;2024年起,全球电动车渗入率曲线亿辆电动车,就需要7000GWh电池,换算下来,其成果约相当于2023年全球产能的10倍。借此,可料想锂电财产成长后劲!若是说电动车是“挪动的能源”,那么储能就是“静止的能源”。锂电池的第二个超等风口,正来自于此:1,风光电的“不变器”:风能、太阳能等可再生能源具有间歇性、波动性的先天短板。“靠天吃饭”的能源若何成为电网的基柱?谜底是储能。大型电化学储能电坐,出格是锂离子电池储能,可以或许将白日富余的太阳能、夜间的风能储存起来,正在用电高峰时,成为新型电力系统中不成或缺的“调理阀”和“备用油箱”。2,建立能源平安的基石:从家庭户用储能到电网侧调峰调频,再到工贸易园区实现能源自给,储能系统正以史无前例的速度渗入。它不只是实现高比例可再生能源接入的手艺前提,更正在全球能源价钱猛烈波动的今天,饰演着保障区域能源平安的环节脚色。这个市场的增速,以至正在某些阶段超越了动力电池。 (数据洞察:光伏、风电度电成本已低于燃煤,但“靠天吃饭”导致弃风弃光率5-15%;锂电储能系统10年成本下降90%,2023年国内发电侧储能中标价低至0。54元/Wh,低于抽水蓄能;政策强配:中国30省要求新能源项目“配储10-20%”,美国IRA给储能30%投资税抵免,欧盟REPowerEU要求2030年储能200GW。)成果:到2030年,全球储能需求将跨越1000GWh,年复合增速50%,成为“第二增加曲线”。这是中国锂电池财产可以或许占领全球三分之二山河的焦点暗码。它并非单一环节的劣势,而是一场从矿产到材料的、深度协同的财产集群效应。1,无取伦比的财产链集群:正在中国,出格是正在长三角、珠三角和四川、江西等地,曾经构成了全球最完整、最高效的锂电池财产链集群。从最前端的锂矿加工,到四大环节材料(正极、负极、隔阂、电解液),再到细密布局件、电池办理系统(BMS)甚至最初的电芯制制取Pack封拆,每一个环节都有陈规模的供应商。这种集群效应极大地降低了采购成本、物流成本和手艺沟通成本。2,极致的成本节制取快速迭代能力:中国企业家和工程师将制制业的“降本增效”哲学阐扬到了极致。通过手艺立异、工艺改良和规模化出产,锂电池的成本正在过去十年里下降了跨越80%。同时,切近市场的快速响应机制,使得国内企业可以或许以惊人的速度进行产物迭代和手艺升级,不竭满脚下旅客户日新月异的需求。 (数据洞察:光伏、风电度电成本已低于燃煤,但“靠天吃饭”导致弃风弃光率5-15%;锂电储能系统10年成本下降90%,2023年国内发电侧储能中标价低至0。54元/Wh,低于抽水蓄能;政策强配:中国30省要求新能源项目“配储10-20%”,美国IRA给储能30%投资税抵免,欧盟REPowerEU要求2030年储能200GW。)成果:到2030年,全球储能需求将跨越1000GWh,年复合增速50%,成为“第二增加曲线”。这是中国锂电池财产可以或许占领全球三分之二山河的焦点暗码。它并非单一环节的劣势,而是一场从矿产到材料的、深度协同的财产集群效应。1,无取伦比的财产链集群:正在中国,出格是正在长三角、珠三角和四川、江西等地,曾经构成了全球最完整、最高效的锂电池财产链集群。从最前端的锂矿加工,到四大环节材料(正极、负极、隔阂、电解液),再到细密布局件、电池办理系统(BMS)甚至最初的电芯制制取Pack封拆,每一个环节都有陈规模的供应商。这种集群效应极大地降低了采购成本、物流成本和手艺沟通成本。2,极致的成本节制取快速迭代能力:中国企业家和工程师将制制业的“降本增效”哲学阐扬到了极致。通过手艺立异、工艺改良和规模化出产,锂电池的成本正在过去十年里下降了跨越80%。同时,切近市场的快速响应机制,使得国内企业可以或许以惊人的速度进行产物迭代和手艺升级,不竭满脚下旅客户日新月异的需求。 (数据证明:全球80%锂精辟、77%正极、85%负极、78%隔阂、68%电解液产能正在中国;2013-2023年,动力电池均价从3。2元/Wh降到0。6元/Wh,降幅81%,此中70%来自材料国产化、规模效应;迭代速度:宁德时代的“麒麟电池”从尝试室到量产仅用18个月,比亚迪“刀片电池”针刺尝试全网刷屏48小时,让磷酸铁锂逆袭三元。)成果:同样1GWh电池产线个月;中国单GWh投资2。5亿元,欧美4-5亿元——“速度+成本”双杀。接下来,让我们像拆解一个细密仪器一样,沿着“上逛—中逛—下逛”的径,一一审视这个复杂财产链上的环节环节取那些叱咤风云的参取者。这是整个财产链的价值起点,也是所有“能量”的物质来历。因为其取全球大商品价钱慎密挂钩,这个环节充满了强烈的周期性色彩。1。 锂资本:白色的“新石油”天齐锂业:它被誉为“锂业之王”,其焦点合作力正在于控制了全球、成本最低的锂辉石矿资本——格林布什矿场的权益。这为其供给了不变、优良且极具成本合作力的原料保障,建立了深挚的资本护城河。赣锋锂业:取天齐的“聚焦”分歧,赣锋走的是“多元化”和“全球化”线。其触角广泛全球的盐湖、锂辉石和锂云母资本,从到阿根廷,从墨西哥到青海,建立了一个复杂的锂资本供应收集。这种结构加强了其抗风险能力和供应的矫捷性。钴,能显著提拔三元电池的能量密度和不变性,但因其资本稀缺和集中的地缘属性,被称为“血钴”或“工业的维生素”。华友钴业:从最后的钴化学品龙头,成功向上逛资本端延长,深度结构非洲刚果(金)的钴矿资本。同时,其正在印尼大手笔投资扶植镍钴湿法冶炼项目,旨正在打通“红土镍矿—镍钴原料—前驱体”的一体化财产链,巩固其正在三元材料范畴的泉源劣势。此外,上逛还包罗镍(高镍化是三元电池提拔能量密度的环节径)、锰、磷和石墨等矿产资本。谁控制了不变、低成本的资本,谁就正在财产波动中具有了更强的订价权和能力。 (数据证明:全球80%锂精辟、77%正极、85%负极、78%隔阂、68%电解液产能正在中国;2013-2023年,动力电池均价从3。2元/Wh降到0。6元/Wh,降幅81%,此中70%来自材料国产化、规模效应;迭代速度:宁德时代的“麒麟电池”从尝试室到量产仅用18个月,比亚迪“刀片电池”针刺尝试全网刷屏48小时,让磷酸铁锂逆袭三元。)成果:同样1GWh电池产线个月;中国单GWh投资2。5亿元,欧美4-5亿元——“速度+成本”双杀。接下来,让我们像拆解一个细密仪器一样,沿着“上逛—中逛—下逛”的径,一一审视这个复杂财产链上的环节环节取那些叱咤风云的参取者。这是整个财产链的价值起点,也是所有“能量”的物质来历。因为其取全球大商品价钱慎密挂钩,这个环节充满了强烈的周期性色彩。1。 锂资本:白色的“新石油”天齐锂业:它被誉为“锂业之王”,其焦点合作力正在于控制了全球、成本最低的锂辉石矿资本——格林布什矿场的权益。这为其供给了不变、优良且极具成本合作力的原料保障,建立了深挚的资本护城河。赣锋锂业:取天齐的“聚焦”分歧,赣锋走的是“多元化”和“全球化”线。其触角广泛全球的盐湖、锂辉石和锂云母资本,从到阿根廷,从墨西哥到青海,建立了一个复杂的锂资本供应收集。这种结构加强了其抗风险能力和供应的矫捷性。钴,能显著提拔三元电池的能量密度和不变性,但因其资本稀缺和集中的地缘属性,被称为“血钴”或“工业的维生素”。华友钴业:从最后的钴化学品龙头,成功向上逛资本端延长,深度结构非洲刚果(金)的钴矿资本。同时,其正在印尼大手笔投资扶植镍钴湿法冶炼项目,旨正在打通“红土镍矿—镍钴原料—前驱体”的一体化财产链,巩固其正在三元材料范畴的泉源劣势。此外,上逛还包罗镍(高镍化是三元电池提拔能量密度的环节径)、锰、磷和石墨等矿产资本。谁控制了不变、低成本的资本,谁就正在财产波动中具有了更强的订价权和能力。 (数据洞察:锂占电芯成本40-50%,天齐锂业控股格林布什(全球成本最低锂辉石,现金成本2500美元/吨),2022年净利润241亿元,净利率73%;赣锋锂业全球结构15处锂源,盐湖+矿石+云母“三箭齐发”,锂盐产能20万吨LCE,全球第一。)手艺为核,本钱为翼这是整个财产链中手艺最稠密、立异最活跃、本钱投入最沉的环节,间接决定了“能量容器”的机能、平安和成本。焦点是“四大从材”+“电芯制制”。正极材料间接决定了电池的能量密度、平安性、轮回寿命和大部门成本。手艺线次要分为磷酸铁锂(LFP)和三元材料(NCM/NCA)。德方纳米:磷酸铁锂范畴的绝对龙头。其独创的“自热蒸发液相法合成法”正在工艺上具有成本和机能劣势,深度绑定宁德时代等头部电池厂商,正在LFP因平安性和成本劣势强势回归的海潮中获益匪浅。容百科技:高镍三元正极材料的领军者。正在高镍(NCM811、NCMA)这一逃求极致能量密度的手艺标的目的上手艺领先,是国表里浩繁高端电动车品牌电池的焦点材料供应商。高镍手艺门槛极高,其壁垒正在于纳米级合成取手艺,以及对产物分歧性和平安性的严酷节制。璞泰来:正在人制石墨负极范畴手艺领先,产物定位中高端,以其优异的机能和完美的财产链结构(涵盖石墨化、碳化包覆等环节工序)著称,是高端动力和消费电池的首选。杉杉股份:负极材料范畴的保守豪强,规模复杂,产物线笼盖全面,从高端到公共市场均有深挚结构,是当之无愧的行业巨头之一。恩捷股份:全球湿法隔阂范畴的绝对霸从。通过不竭的手艺改革和产能扩张,其市占率正在全球范畴内遥遥领先。恩捷正在孔隙率、强度、厚度平均性等环节目标上做到了极致,并实现了惊人的成本节制,建立了极深的护城河。材料:全球电解液龙头。其焦点合作力正在于纵向一体化的计谋。它不只仅出产电解液,还向上逛结构焦点溶质锂盐六氟磷酸锂(LiPF6)和添加剂,实现了环节原料的自供,这正在原材料价钱波动时显示出庞大的成本劣势和供应链不变性。将上述材料整合,通过上百道细密工序,制制出一个个电芯,再组合成电池包(PACK)。这是手艺、本钱、办理和规模效应的终极表现。宁德时代(CATL):全球动力电池无可争议的王者。其壁垒是全方位的:手艺层面,CTP、麒麟电池等布局立异不竭推高能量密度天花板;客户层面,几乎笼盖了所有支流国表里车企;规模取成本层面,庞大的采购和出产规模带来显著的成本劣势;制制能力,具有全球最顶尖的“灯塔工场”,产物的分歧性和良品率极高。比亚迪(BYD):奇特的垂曲整合模式,从车到电池,再到半导体,其刀片电池手艺,通过布局立异将磷酸铁锂电池的机能阐扬到新的高度,正在平安性和体积操纵率上树立了新标杆。LG新能源、松下、SK 等国际巨头则正在全球市场,取国内企业展开激烈比赛。 (数据洞察:锂占电芯成本40-50%,天齐锂业控股格林布什(全球成本最低锂辉石,现金成本2500美元/吨),2022年净利润241亿元,净利率73%;赣锋锂业全球结构15处锂源,盐湖+矿石+云母“三箭齐发”,锂盐产能20万吨LCE,全球第一。)手艺为核,本钱为翼这是整个财产链中手艺最稠密、立异最活跃、本钱投入最沉的环节,间接决定了“能量容器”的机能、平安和成本。焦点是“四大从材”+“电芯制制”。正极材料间接决定了电池的能量密度、平安性、轮回寿命和大部门成本。手艺线次要分为磷酸铁锂(LFP)和三元材料(NCM/NCA)。德方纳米:磷酸铁锂范畴的绝对龙头。其独创的“自热蒸发液相法合成法”正在工艺上具有成本和机能劣势,深度绑定宁德时代等头部电池厂商,正在LFP因平安性和成本劣势强势回归的海潮中获益匪浅。容百科技:高镍三元正极材料的领军者。正在高镍(NCM811、NCMA)这一逃求极致能量密度的手艺标的目的上手艺领先,是国表里浩繁高端电动车品牌电池的焦点材料供应商。高镍手艺门槛极高,其壁垒正在于纳米级合成取手艺,以及对产物分歧性和平安性的严酷节制。璞泰来:正在人制石墨负极范畴手艺领先,产物定位中高端,以其优异的机能和完美的财产链结构(涵盖石墨化、碳化包覆等环节工序)著称,是高端动力和消费电池的首选。杉杉股份:负极材料范畴的保守豪强,规模复杂,产物线笼盖全面,从高端到公共市场均有深挚结构,是当之无愧的行业巨头之一。恩捷股份:全球湿法隔阂范畴的绝对霸从。通过不竭的手艺改革和产能扩张,其市占率正在全球范畴内遥遥领先。恩捷正在孔隙率、强度、厚度平均性等环节目标上做到了极致,并实现了惊人的成本节制,建立了极深的护城河。材料:全球电解液龙头。其焦点合作力正在于纵向一体化的计谋。它不只仅出产电解液,还向上逛结构焦点溶质锂盐六氟磷酸锂(LiPF6)和添加剂,实现了环节原料的自供,这正在原材料价钱波动时显示出庞大的成本劣势和供应链不变性。将上述材料整合,通过上百道细密工序,制制出一个个电芯,再组合成电池包(PACK)。这是手艺、本钱、办理和规模效应的终极表现。宁德时代(CATL):全球动力电池无可争议的王者。其壁垒是全方位的:手艺层面,CTP、麒麟电池等布局立异不竭推高能量密度天花板;客户层面,几乎笼盖了所有支流国表里车企;规模取成本层面,庞大的采购和出产规模带来显著的成本劣势;制制能力,具有全球最顶尖的“灯塔工场”,产物的分歧性和良品率极高。比亚迪(BYD):奇特的垂曲整合模式,从车到电池,再到半导体,其刀片电池手艺,通过布局立异将磷酸铁锂电池的机能阐扬到新的高度,正在平安性和体积操纵率上树立了新标杆。LG新能源、松下、SK 等国际巨头则正在全球市场,取国内企业展开激烈比赛。 正极:德方纳米液相法LFP压实密度2。65g/cm³,比保守固相法高10%,单吨净利1。2万元;容百科技NCM811出货量持续4年全球第一,单吨净利2。5万元。电解液:材料LiPF6自供率90%,2022年六氟市场价50万元/吨时,单吨净利20万元,ROE48%电池厂:宁德时代2023年全球市占率37%,持续7年第一;麒麟电池体积操纵率72%,能量密度255Wh/kg,充电10分钟续航400km。:制制出的“能量容器”,最终正在这里找到归宿,创制价值。动力范畴:新能源汽车是绝对从力,从乘用车到商用车,再到电动船舶、电动飞机,鸿沟不竭拓展。 正极:德方纳米液相法LFP压实密度2。65g/cm³,比保守固相法高10%,单吨净利1。2万元;容百科技NCM811出货量持续4年全球第一,单吨净利2。5万元。电解液:材料LiPF6自供率90%,2022年六氟市场价50万元/吨时,单吨净利20万元,ROE48%电池厂:宁德时代2023年全球市占率37%,持续7年第一;麒麟电池体积操纵率72%,能量密度255Wh/kg,充电10分钟续航400km。:制制出的“能量容器”,最终正在这里找到归宿,创制价值。动力范畴:新能源汽车是绝对从力,从乘用车到商用车,再到电动船舶、电动飞机,鸿沟不竭拓展。 写这部门实正在有点压力的,怕本人查阅材料不敷详尽,做了以偏概全的预判。但,好正在本人处置的工业粉体行业属原材料范围,所以,接触各行各业相对较广。通过不竭批改及横向验证给出下面结论。打算从手艺线、产能结构及本钱三个方面,给出本人预测。再次欢送锂电资深人士就第七部门取我再零丁切磋!我公司出产的纳米级亚微米氧化铝及氧化硅粉体材料,正在锂电行业隔阂及负极材料有不错使用。也欢送有需要的企业及小我取我成立沟通渠道。大师共商、共建。共赢!2。 产能款式:将来十年中国将从目前全球产能的60%降至45%摆布,欧美则从目前全球产能的20%升至35%,东南亚则从目前不到5%的产能升至15%,其增加率为300%。次要考量是美国IRA不久前颁布发表对锂电行业补助35美元/kWh,吸引了来国的宁德时代、比亚迪、亿纬等赴美建厂。而印尼、越南操纵本地镍矿及人力成本劣势,最终将成为日韩系电池企业次要出产。 写这部门实正在有点压力的,怕本人查阅材料不敷详尽,做了以偏概全的预判。但,好正在本人处置的工业粉体行业属原材料范围,所以,接触各行各业相对较广。通过不竭批改及横向验证给出下面结论。打算从手艺线、产能结构及本钱三个方面,给出本人预测。再次欢送锂电资深人士就第七部门取我再零丁切磋!我公司出产的纳米级亚微米氧化铝及氧化硅粉体材料,正在锂电行业隔阂及负极材料有不错使用。也欢送有需要的企业及小我取我成立沟通渠道。大师共商、共建。共赢!2。 产能款式:将来十年中国将从目前全球产能的60%降至45%摆布,欧美则从目前全球产能的20%升至35%,东南亚则从目前不到5%的产能升至15%,其增加率为300%。次要考量是美国IRA不久前颁布发表对锂电行业补助35美元/kWh,吸引了来国的宁德时代、比亚迪、亿纬等赴美建厂。而印尼、越南操纵本地镍矿及人力成本劣势,最终将成为日韩系电池企业次要出产。 宁德时代2023年10月认购阿根廷锂矿,完成“矿-材料-电池-收受接管”全产物周期闭环。并产股广东邦普收受接管及湖南裕能正极,纵向打通“资本-制制-收受接管”闭环,LG新能源结合通用、Stellantis正在美国建4座合伙厂,锁定本土客户+补助,2026年产能300GWh,方针全球25%。硅基负极:能量密度400Wh/kg以上电池必选项,2025年需求50万吨,复合增速80%,标的:贝特瑞、翔丰华;钠离子电池:锂价15万元/吨以上时性价比凸显,两轮车、储能车率先替代,标的:华阳股份(中科海钠)、传艺科技;锂收受接管:2030年市场空间400亿元,正轨军替代小做坊,标的:格林美、光华科技。 宁德时代2023年10月认购阿根廷锂矿,完成“矿-材料-电池-收受接管”全产物周期闭环。并产股广东邦普收受接管及湖南裕能正极,纵向打通“资本-制制-收受接管”闭环,LG新能源结合通用、Stellantis正在美国建4座合伙厂,锁定本土客户+补助,2026年产能300GWh,方针全球25%。硅基负极:能量密度400Wh/kg以上电池必选项,2025年需求50万吨,复合增速80%,标的:贝特瑞、翔丰华;钠离子电池:锂价15万元/吨以上时性价比凸显,两轮车、储能车率先替代,标的:华阳股份(中科海钠)、传艺科技;锂收受接管:2030年市场空间400亿元,正轨军替代小做坊,标的:格林美、光华科技。

|